CRS制度に関するお知らせ

平成29年1月より、「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律」第10条の5第1項前後の規定に基づき、同条第8項第1項に規定する報告金融機関である当行に対して口座開設等のお取引をいただく場合は、税法上の居住地国等を記載した「特定取引届出書」(以下、「届出書」といいます。)をご提出いただくことになりました。

居住地国が日本であるお客さまについても、居住地国名として「日本」と記載した「届出書」のご提出が必要です。

CRS制度の概要

近年、外国の金融機関等を利用した国際的な脱税行為や租税回避行為が問題になっています。

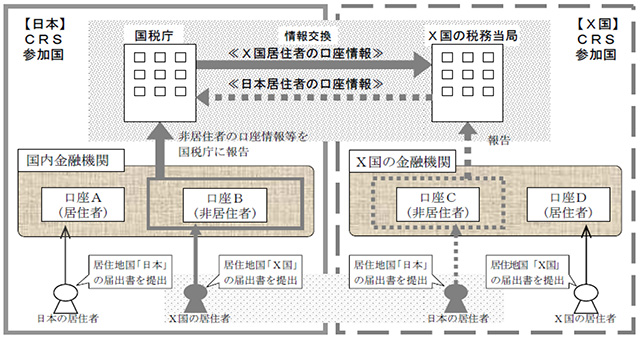

これらの行為に対する関心・批判が高まる中、日本を含む経済協力開発機構(OECD)加盟国では、非居住者の口座情報等を各国の税務当局間で交換するための国際ルールとして、「共通報告基準(Common Reporting Standard)」(以下、「CRS」といいます。)を策定しました。

日本では、この国際ルールに参加するため、国内法が整備されています。

CRSには、100以上の国や地域(租税回避地と呼ばれるケイマン諸島やパナマ等を含む)が参加しています。

必要な手続きとは?

- 預金口座開設時や投資信託・公共債のお取引開始時に、当行所定の「届出書」に税法上の居住地国等の必要事項を記入のうえご提出ください。

- また、税法上の居住地国が変更となる場合は、変更が生じた日から90日以内に「届出書」をご提出ください。

税法上の居住地国とは?

税法上の居住地国とは、「居住者」として所得税または法人税に相当する税を課される国をいいます。

| 居住地国 | 日本 | 日本国内に住所があり、または、現在まで引き続いて1年以上居住がある個人、および、国内に本店を有する法人をいいます。 |

|---|---|---|

| 日本以外 | 外国の法令について、当該外国に住所を有すること等の一定の基準により、所得税または法人税に相当する税を課される個人または法人をいいます。 |

居住地国が複数ある場合、そのすべてについてお申出ください。

住所が日本なのに届出が必要なの?

お申込書にご記入頂いた住所が日本の住所であることをもって、本制度による届出を行ったことにはなりません。

法令に定められた手続きですので、ご協力をお願いいたします。

私の口座情報等は、国税庁に報告されるの?

- 居住地国が「日本」(複数の国の居住者に該当する場合は除きます)の場合、本制度により口座情報等を国税庁へ報告することはありません。

- 居住地国が「日本以外」の場合で、かつ、居住地国がCRS参加国の場合に、口座情報等を国税庁へ報告します。

手続きに協力しない場合は?

「届出書」等をご提出いただけない場合や虚偽の記載をされるなど、お手続きにご協力いただけない場合は、お取引をお断りすることがあります。

また、法令に基づき、お客さま自身が罰則(6か月以下の懲役または50万円以下の罰金)の対象となるおそれがあります。

詳しくは国税庁のホームページをご覧ください。