投資信託はなぜ必要?

資産運用はなぜ必要なのでしょうか?

これからの人生で必要な「お金」のことや、私たちを取り巻く環境、そして、じょうずな「お金」のふやし方について、一緒に考えてみませんか?

人生で起こるさまざまなライフイベントに、どのくらい「お金」がかかるのか見てみましょう!

住宅購入

土地付注文住宅の購入費など

マンション(その他地域)

約3,864万円

建売(その他地域)

約2,905万円

住宅金融支援機構「2021年度フラット35利用者調査報告」より

教育資金

幼稚園から大学卒業までの教育費

すべて国立・公立(全国平均)

約1,079万円

私立(全国平均)

約2,598万円

セカンドライフ

老後生活費・公的年金など

夫婦二人のセカンドライフ

約36.1万円/月

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」より

介護

介護費用

必要と考える資金(初期費用)

平均242万円

生命保険文化センター「生活保障に関する保障調査(平成30年度)より」

私たちを取り巻く環境

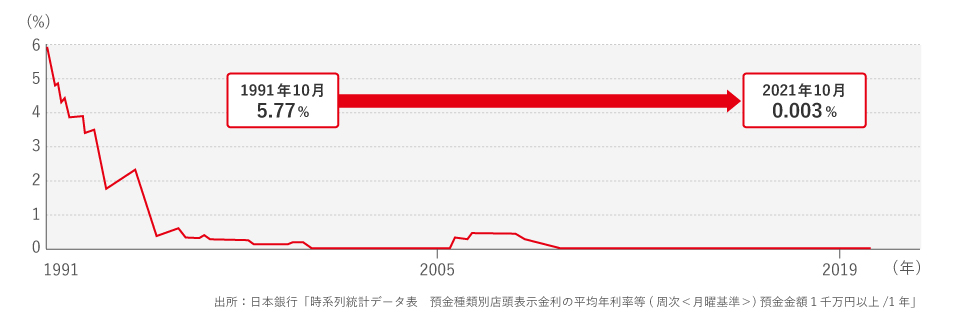

日本はいま超低金利時代といわれています

バブル経済崩壊以降、景気の低迷を反映して超低金利時代が続いています。このまま低金利時代が続けば預貯金から得られる金利収入は限られてしまいます。

お金を寝かせておくだけではなかなか増えないというわけです。

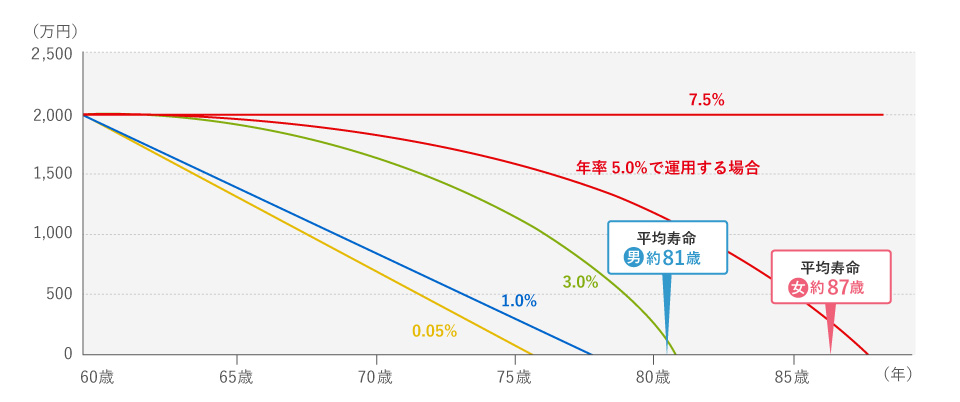

預金だけではお金は増えません

元金2,000 万円を運用しながら、毎月10 万円ずつ取り崩した場合(税率を20%として計算)

10万円のシミュレーション

| 運用利回り(年率) | 元本がゼロになるまでの年数 |

|---|---|

| 0.05% | 16年 6か月 |

| 1.0% | 17年 10か月 |

| 2.0% | 19年 4か月 |

| 3.0% | 21年 3か月 |

| 4.0% | 23年 10か月 |

| 5.0% | 27年 6か月 |

| 6.0% | 33年 6か月 |

| 7.5% | ずっと減らない |

シミュレーションであり、将来の成果を示唆・保証するものではありません。

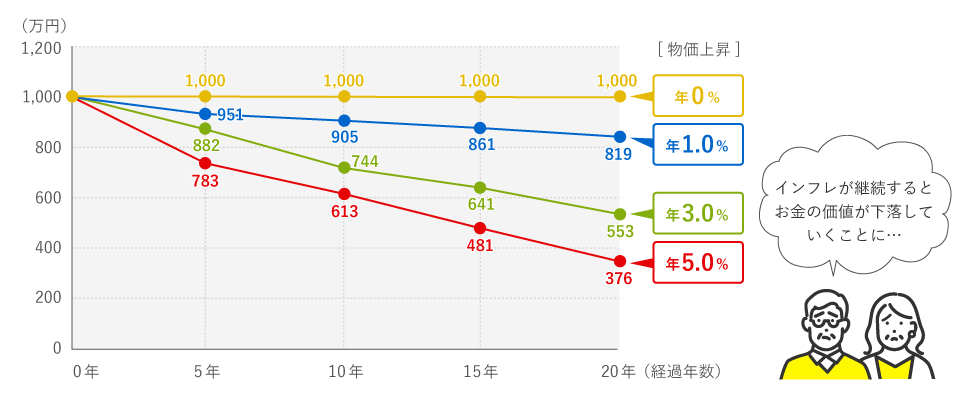

「お金の価値」が下がるかも

長らくデフレに苦しんできた日本経済ですが、今後インフレが続く(お金の実質的価値が下がっていく)可能性があります。

投資(お金の運用)を行うことは、資産を守る方法のひとつです。

お金をふやすために必要な利回り

お金をふやすために必要な年利回り

1.5倍にするには・・・

2年で22.5%

3年で14.5%

5年で8.4%

10年で4.1%

4055年が必要に!

2倍にするには・・・

2年で41.4%

3年で26.0%

5年で14.9%

10年で7.2%

6932年が必要に!

期間を長くとるほど、必要な利回りは低下。つまり、長期で構えることで過度なリスクを取らなくて済むことに。

計算は資産運用に関する考え方を示すことを目的としたものであり、特定の商品の利回り等を保証・示唆するものではありません。計算は1年複利計算で、税金:・手数料は考慮していません。

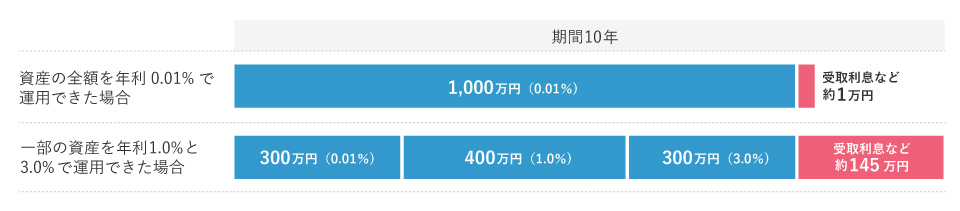

お金の一部に働いてもらえば

大きな違いが出ます

試算に用いた年利はあくまでも仮の数値であり、実在する特定の商品のものではありません。利回り計算は1年複利とし、計算期間中年利が一定であることを前提としています。

また、税金・手数料を考慮しておりませんので、実質的な投資効果を示すものではありません。

以上のようなことからも

「お金をためる」だけではなく、

計画的に「お金をふやす」ことが必要

となっています。

お問い合わせ・ご相談

さぎん窓口

お問い合わせ・ご相談は、お近くの窓口へご連絡ください。

来店予約やご相談受付フォームもご活用いただけます。