はじめての投信

いま話題の投資信託。少額からチャレンジでき、運用はプロにまかせられることが、投資初心者の方にも人気の理由です。正しい知識を身につけて、いよいよ投資家デビュー!

じょうずな「お金」のふやし方について、

一緒に考えてみませんか?

投資信託のメリット

少ない金額から気軽に始められます

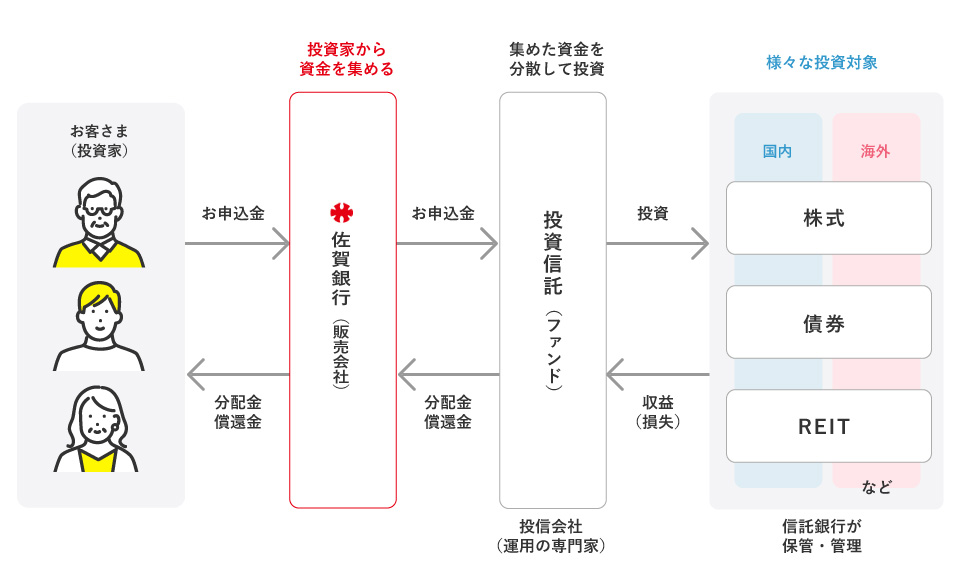

通常、投資にはある程度まとまった資金が必要となりますが、投資信託は多くの投資家から資金を集めるので少ない金額から手軽に始めることができます。

→ 月5千円から投資家デビューできます。まずは自分の貯蓄タイプを診断しましょう!

リスクを分散して投資することができます

投資の基本は投資対象を分散し、リスクを小さくすることです。

投資信託では小口の資金では難しい分散投資が可能となりますのでリスクの軽減が期待できます。

投資のプロによって運用されます

個人のお客さまがご自身で投資対象や投資環境についての必要な専門知識や情報を入手することは難しいものです。 投資信託は投資家(お客さま)に代わって投資のプロフェッショナルが情報収集および投資対象の選定を行ない運用します。

お客様のニーズに最適な商品選択が可能

投資対象によってリスクとリターンの度合いは様々です。

お客様のニーズに応じた投資信託をお選びいただけます。

佐賀銀行で投資信託をはじめてみませんか?

投資信託とは

投資信託は運用を専門家におまかせするため、投資経験の少ない方でもはじめられる金融商品です。また少額から投資可能です。

個人では難しい幅広い銘柄への分散投資が可能となり、投資対象全体のリスクを軽減します。

投資信託と預金の違い

| 投資信託 | 円貨預金 | |

|---|---|---|

| 元本の保証 | 元本は保証されていません。 | 元本は保証されています。 |

| 分配金と利息 | 運用状況によって受け取る金額(分配金)は変化します。 分配金が出ない商品もあります。 |

あらかじめ決められた利率に基づく金額(利息)を受け取ることができます。 |

| 預金保険制度の適用 | 対象外です。 佐賀銀行で販売する投資信託は、投資者保護基金の対象ではありません。 |

対象です。 1金融期間につき預金者1人当たり「元本1,000万円までとその利息等」が保護されます。 |

| 手数料 | 各種手数料がかかります。 | 一般的にかかりません。 |

上記は預金と投資信託の違いの一例を示したものであり、すべてを説明しているものではありません。

投資対象の特徴

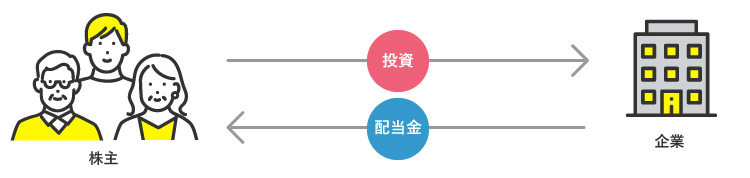

- 株式

- 株式とは、企業が資金を出資してもらった人に対して発行する証券のことです。

投資家はその証券を購入することで株主となり、企業からさまざまな権利を得ることができます。

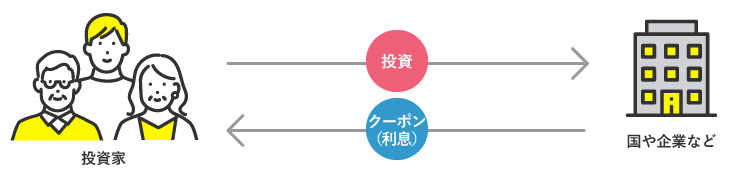

- 債券

- 債券とは、国や地方公共団体、企業などが、投資家から資金を借り入れるために発行する有価証券です。

債券を保有する投資家は、定期的に利子を受取り、満期日には額面金額である償還金および利子を受け取ることができます。

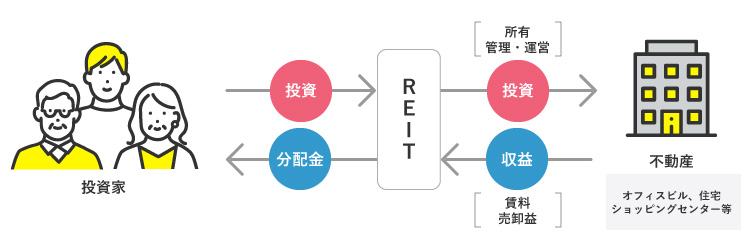

- リート

- リート(REIT)とは、投資者から集めた資金で不動産へ投資を行い、賃貸料や不動産売買益を投資家に配当する商品です。一般的に「不動産投資信託」とよばれています。

投資信託のリスク

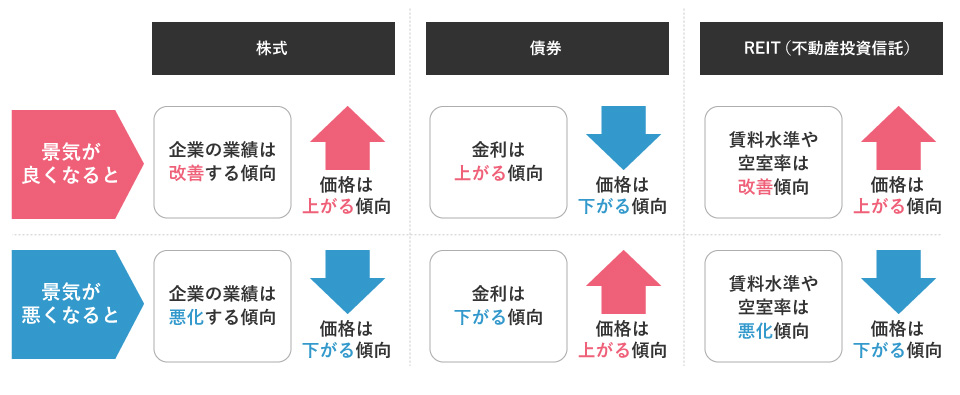

株価変動リスク

投資対象とする株価の変動によって生じるリスクのことです。

株価はその会社の業績や需給関係、経済の状況などの影響を受け変動します。

- 投資対処とする会社の株価が上昇した場合、基準価額の上昇要因となります。

- 投資対象とする会社の株価が下落した場合、基準価額の下落要因となります。

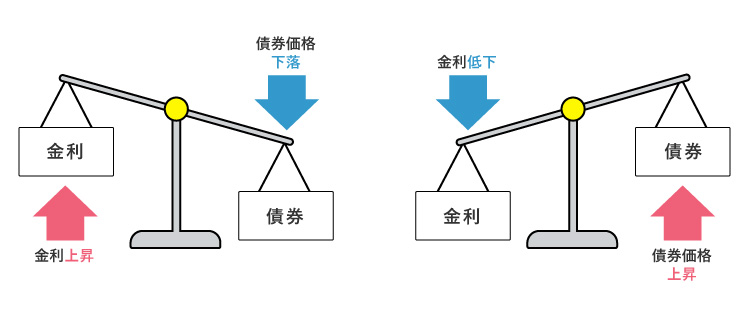

金利変動リスク

市場金利の変動による債券価格の変動によって生じるリスクです。

- 金利が上昇した場合、債券価格は下落するため、基準価額の下落要因となります。

- 金利が低下した場合、債券価格は上昇するため、基準価額の上昇要因となります。

リートに関するリスク

投資対象とする不動産等の価値や賃貸収入の増減、不動産市況の変動や景気・株式市況の動向などの影響を受け、リート価格が変動する可能性があります。

組入不動産の価格が下落した場合、基準価額の下落要因となります。

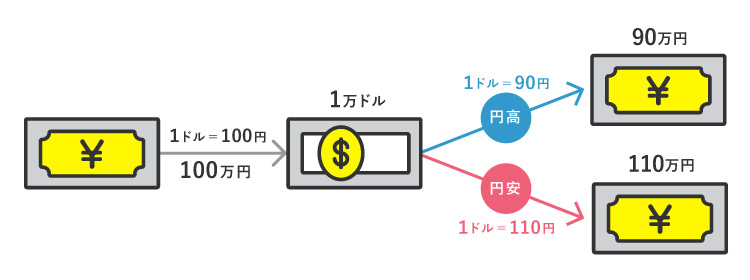

為替変動リスク

為替相場が変動することによって生じるリスクのことです。

為替は国内外の政治・経済情勢などさまざまな環境に影響を受け変動します。また為替の変動を回避する為替ヘッジを行う場合は、ヘッジコストがかかります。

- ファンドが投資対象とする通貨に対して円高になれば、基準価額の下落要因となります。

- ファンドが投資対象とする通貨に対して円安になれば、基準価額の上昇要因となります。

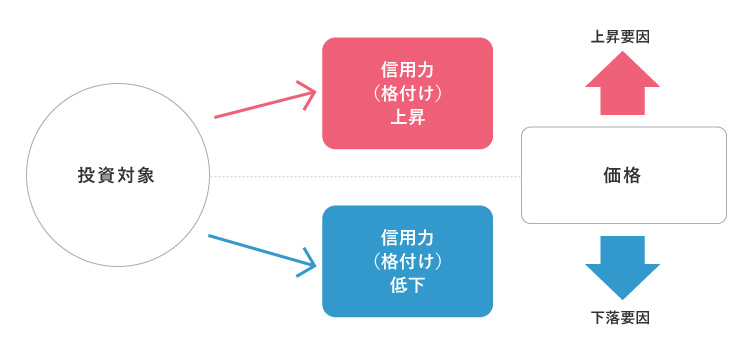

信用リスク

株式や債券を発行する会社の経営・財務状況等の悪化によって生じるリスクのことで、ファンドの基準価額に影響を与えます。会社の経営が悪化すると、債券の元金や利息の支払いが滞ったり、配当がもらえない、投資元本が戻ってこないなどの信用不安が高まり、株価や債券価格が下落するため、基準価額の下落要因となります。

流動性リスク

投資対象とする銘柄を売買しようとする際に、市場規模や取引量など市場に十分な需給がなく、市場実勢から期待される価格で購入(売却)できないリスクのことです。

カントリーリスク

投資対象国や地域において、政治・経済情勢の変化や新たな取引規制ができた場合等によって、基準価額が変動するリスクのことです。

主なリスクであり、ファンドによって異なります。各ファンドの投資信託説明書(交付目論見書)によりご確認ください。

投資信託のリスクを知ろう

リスクを「損すること」だと

思っていませんか?

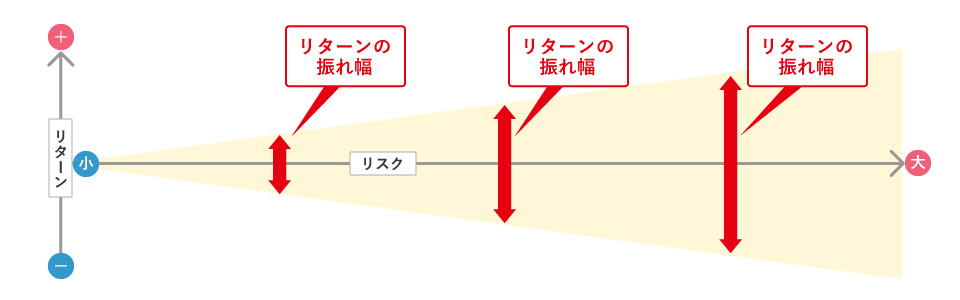

投資信託のリスクとはリターン(収益や損失)の振れ幅の大きさのことです。

- リスクとリターンの関係

- リスクとは収益、損失の振れ幅、変動幅のことです。リスクを大きくした(=リスク許容度が高い)場合、リターンについても振れ幅が大きくなり、大きな収益が期待できる半面、大きな損失を被る可能性も高くなります。

高いリターンが期待できる商品ほど、リスクも高くなります。

リスクと上手に付き合う3つのポイント

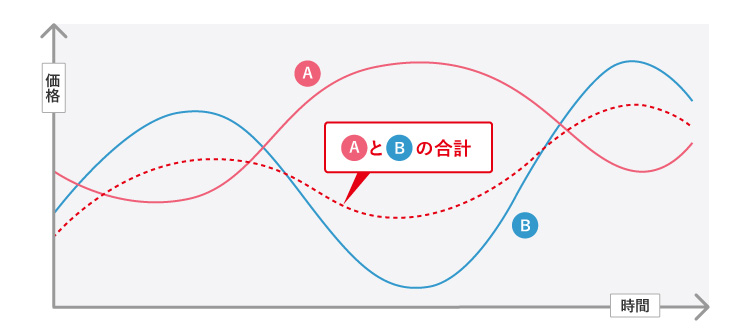

①資産の分散

複数の資産に投資することで、ある資産の値下がりを他の資産でカバーできる可能性が高まり、リスクの低減が図れます。

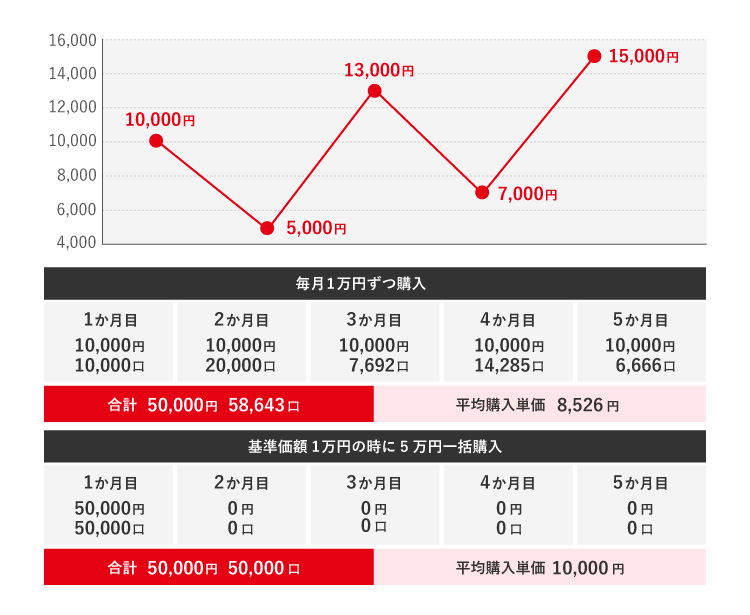

②時間の分散(ドル・コスト平均法)

投資時期を分けることで、一度に購入するよりも平均購入単価を安定させる効果が期待されます。

ドルコスト平均法とは

投資信託など価格が変動する商品を一定金額購入していくと、基準価額が低いときには多くの数量(口数)を、基準価額が高いときは少ない数量(口数)を投資することになります。この結果、毎月同じ数量(口数)を購入する場合に比べ、平均購入単価を低く抑えることが期待されます。

毎月の購入口数は小数点以下を切り捨てて計算。

表中の数字はあくまでもイメージを示したものであり、将来の成果を約束したり、相場下落時の損失を防ぐものではありません。また、購入時手数料は考慮していません。

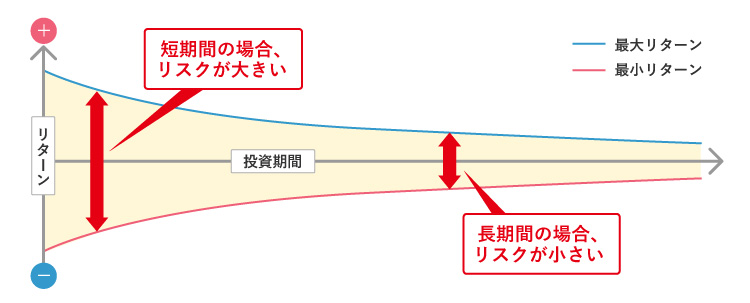

③長期投資

短期での投資では価格の変動幅は大きくなりますが、長期で投資をすると、短期で投資した場合に比べリターンのぶれ具合が小さくなり安定的なリターンが期待できます。

目先の値動きにとらわれることなく、長期的な視野で資産運用を考えることが重要です。「時間」を味方につけることも大切です。

投資信託の選び方

投資信託をはじめる際は、ご自身の運用の目的をしっかりと確認し、ご自身の目的やリスク許容度に合ったファンド選びが必要です。

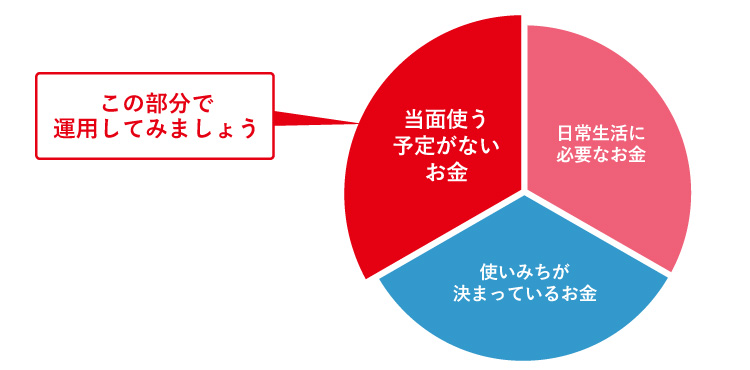

お金の色分け

- 資産運用を行うにあたって大切なことはお金を色分けすることです。まずは、目的にあわせて「色分け」してみましょう。

投資信託をはじめるにあたって、お金の性質を理解し、無理な投資にならないようにすることが重要です。

投資信託の運用には、一般的に「当面使う予定がないお金」が適しているといわれています。

- 当分使う予定がないお金

- お客さまの考え方に応じ、さまざまな金融商品を選ぶことのできるお金。

- 日常生活に必要なお金

- 生活費、病気や災害への備えや不意の出費などに備えて、いつでも引き出しができるようにしておきたいお金。

- 使い道が決まっているお金

- 近い将来、使いみちが決まっているお金のため、期間に応じて安全性の高い商品で運用したいお金。

投資目的に応じて決算回数や

分配金の取扱いを選びましょう!

投資信託を運用する目的は、大きく以下の2つに分けられます。

資産をふやす目的

年1回、年2回程度の決算回数が少ないもので分配金を再投資するもの

使う(受取る)目的

毎月分配型や隔月分配型など決算回数が多いもので分配金を受取るもの

購入方法を選びましょう!

一時払い

一括で購入するタイプです。

こんな方におすすめ

- まとまったお金を運用したい方

- タイミングを見て購入したい方

- NISAを利用したい方

自動積立(提示定額買付サービス)

毎月一定額を預金口座から引き落として、自動的に指定された銘柄の購入を行うタイプです。

投資信託で資産運用をはじめたいけど、

「どのファンドを選んだらいいのかわからない」という方!

ロボアドでファンド選びをサポートします!

- 本ツールは商品選択のイメージを掴んでいただくための参考情報を提供するためのものです。

- 本ツールで投資家に提示されるファンドは当行取扱ファンドに限定されており、これ以外のファンドや、さらには投資信託以外の金融商品は提示の対象に含まれておりません。

投資信託の分配金

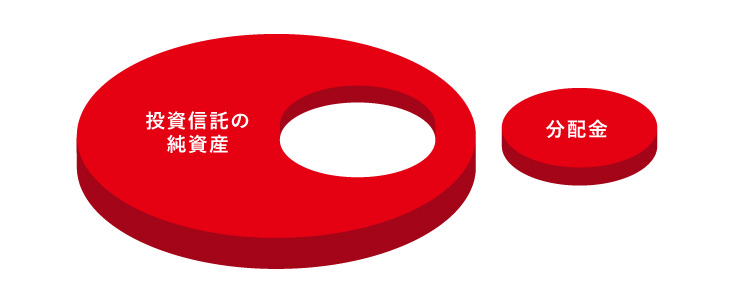

分配金とは

投資信託の運用利益や元本から、投資家に資産の一部を払い戻すお金のことです。支払われるタイミングは、月1回や年1回だったりと、投資信託によって異なります。

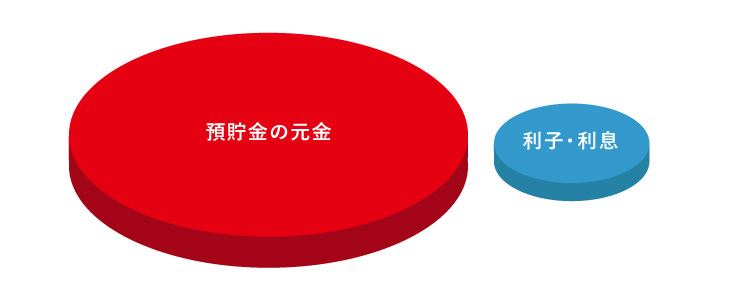

預貯金で利子・利息が支払われるイメージ

預貯金の場合、あらかじめ決められた利率で定期的に利子・利息※が支払われます。預けた元金にプラスして利子や利息がつきます。

預貯金には、預入後一定期間ごとに利率が見直されるものもあります。

投資信託で分配金が支払われるイメージ

投資信託の分配金は投資信託の純資産から支払われるため、分配金が支払われると純資産が減り、その分、基準価額は下がることになります。

分配金額は投資信託の運用状況に応じて異なりますので、毎回同じ金額とは限りません。

(支払われない場合もあります。)

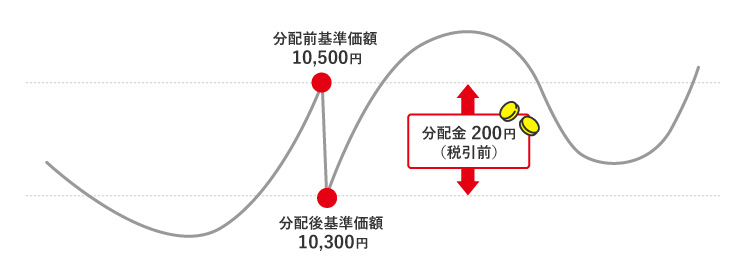

基準価額と分配金の関係

例えば分配金の基準価額が10,500円のとき200円の分配金 (税引前)を払いだせば、理論上基準価額は200円下がって10,300円になります。

投資信託の分配金は「投資信託説明書(交付目論見書)」記載の「分配方針」に基づいて委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

分配金が多いほうがいいか少ないほうがいいかは、一概には言えません。

分配金と基準価額の値上がり益/値下がり損をあわせて考えることが大切です。

投資信託の注意事項(手数料)

投資信託にかかる費用

お客さまにご負担いただく手数料や費用には、申込手数料など直接ご負担いただくものと、信託報酬など間接的にご負担いただくものがございます。料率などは各商品ごとに異なりますので、詳しくは「投資信託説明書(交付目論見書)」、および「目論見書補完書面」にてお確かめください。

「申込手数料」購入金額×上限3.300%※(税込)

お申込金額は「購入金額(基準価額×申込口数)+申込手数料(税込)」となります。

「信託報酬」純資産総額に対して最大年率2.200%※(税込)

「その他の費用」監査報酬、有価証券売買時の委託手数料、

資産を外国で補完する場合の費用など

運用機関に発生するその他の費用の実績をお客さまに間接的にご負担いただきます。

なお、これらの費用は運用に伴い生じる費用のため、あらかじめ定められた利率を表示することができません。

「信託財産留保額」約定日の基準価額×上限0.500%

信託財産留保額は、一定の利率などで計算されます。

ファンドによって、差し引かれるものと差し引かれないものがあります。

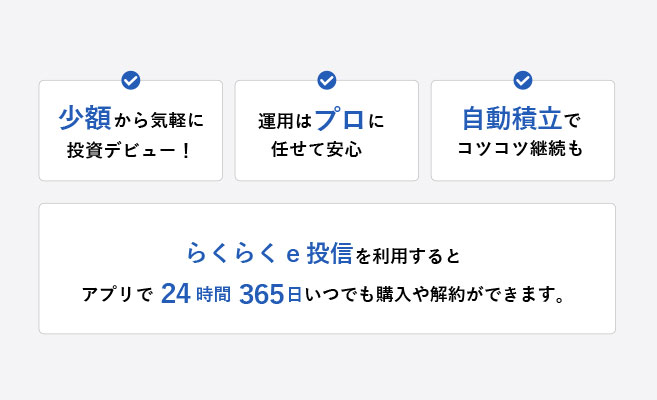

インターネット投資信託サービス「らくらくe投信」

アプリで投資信託の購入や解約、お取引照会のサービスなどが24時間365日いつでもご利用いただけます。*投資信託口座やNISA口座開設も可能です。

※以下のメンテナンス時間中はお取引いただけません。

①毎営業日 5:00~5:10

②第2土曜日 21:00~翌7:00

③第2土曜日 0:00~6:00

毎日0:00~0:20の時間帯は、投資信託購入および購入取消が行えません。

お問い合わせ・ご相談

さぎん窓口

お問い合わせ・ご相談は、お近くの窓口へご連絡ください。

来店予約やご相談受付フォームもご活用いただけます。